清明及五一假日为4月的消费职业昌盛供给强壮支撑,特别是以餐饮、购物、本地文娱、旅行为主的线下消费,更是迎来了空前的复苏,数据屡立异高。

创投通数据显现,2023年4月国内消费范畴总计有69起融资,环比3月下降28.87%,同比2022年4月下降13.75%。受假日以及此前两月出资项目增加较快影响,4月的一级商场再次进入张望期。

据已发布的融资金额显现,4月消费范畴总计出资金额约20.63亿元,环比3月下降72.98%,同比2022年4月下降60.28%。由于获投项目数量显着削减,叠加短少头部大额融资,大都消费品牌、公司集中于数千万及百万级融资。

4月出资圈内倍受重视的仍是早已堕入窘境的虎头局。4月下旬,虎头局忽然关停淘宝天猫、抖音等线上出售途径,并宣告“重启时刻待定”的歇业公告。

现在,除武汉部分线下门店仍坚持运营外,品牌已无其他出售途径。一起这也意味着,本年1月仍对虎头局抱有等待的“老股东”红杉我国和GGV纪源本钱完全堕入为难地步。

相同是出资圈内热议焦点的陆正耀,再次带着他的创业团队归来,全力扶持咖啡品牌“库迪”在全国寻觅加盟商、拓宽门店,主打10元/杯的贱价补助咖啡。借瑞幸创始人名号,陆正耀着重库迪要在数年内逾越瑞幸。到4月末,库迪咖啡开业门店已超1700家。

从细分赛道来看,智能硬件、餐饮零售成为4月的要点,更多重视线下的赛道获投,如本地日子、个护美妆、医美。而电商零售、虚拟文娱、潮玩等方向的存在感显着下降。

受全体投融资项目数量下降影响,4月亿元大项目略有削减,但仍维持在9个左右,并未呈现断崖式下降。

不只是专业出资组织,越来越多的个人出资者、公司出资也在4月支撑起了一级商场。例如,美团出资茶饮品牌“东芳叶”、鱼跃科技出资消毒设备“倍爱你环境”、顺丰控股出资“绿色物流“衔尾蛇科技”,多位个人出资者投向宠物食品、剧本杀以及旅行交际途径等细分项目。

详细赛道中的出资重视要点也有所调整。智能硬件赛道越来越重视VR/AR技能及设备与其他事务的结合,还有可穿戴产品、充电服务等实用型产品及技能。其间,VR/AR与文旅结合的“莲雾智能”获投数百万元;VR/AR与房地产信息化相结合的“见山科技”获投数百万元。

与此一起,教育机器人项目“古德微机器人”、桌面机器人项目“乐天派”、体感穿戴设备技能商“咸兑科技”一改此前扎堆上游技能研制的智能硬件出资方向。

餐饮零售更是4月的重中之重,连锁餐饮、外卖、健康保健食品等纷繁呈现。其间,三个汉堡品牌连续获投,别离为“奥丁顿”、“麦喜堡”和“派堡王”,均带有中式西餐的特征标签。

餐饮供应链“沪上餐门”和餐饮咨询服务“山东聚合科技”别离获投500万元和3000万元。健康及保健食品方向,“玛士撒拉”获投近亿元,主营医学养分科技研制、出产及出售。

夏日越来越近,酒水饮料要点倾向茶饮连锁店,咖啡、酒类饮品获投显着削减。椰子水品牌“好运椰”、青稞茶饮品牌“琉璃净”、无糖乌龙茶品牌“有从气”等立异特征显现了茶饮赛道的差异化竞赛态势。

较为意外的是,医美获投再度回暖,总共有3家线下组织获投。医美耗材研制及供货商“普立蒙”单次获投近2亿元,一举成为本月最大融资。

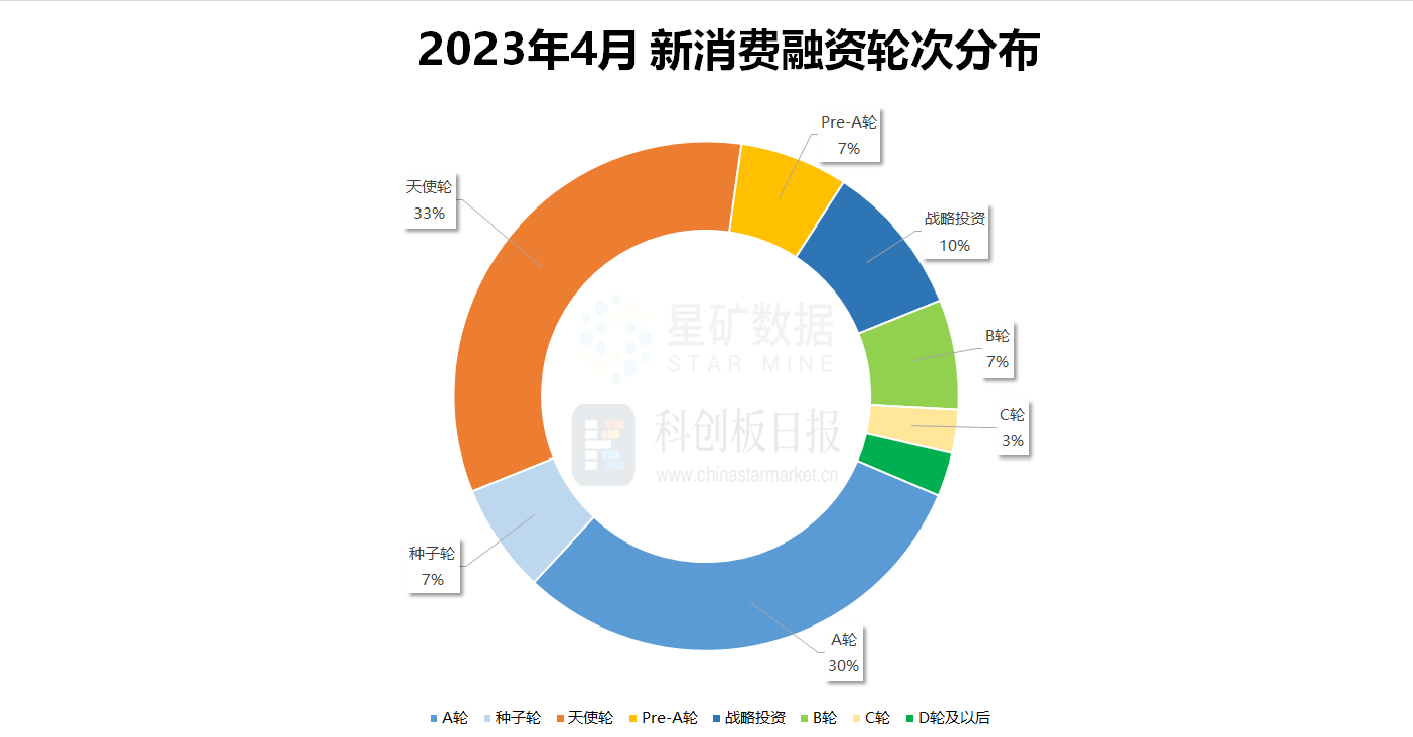

出资次序上,前期出资天使轮共24起,A轮22起,占有主导。但进入B轮及今后的项目数量有所增加,总计9起。其间,智能仓储机器人“快仓”和VR眼镜品牌“Rokid”取得D轮出资。

广东以及“江浙沪”依然是出资创业的“热土”,VR/AR、本地日子、餐饮、物流供应链存在感较高。北京地区获投项目有所上升。

4月“抱团出资”情况有所削减,在犹疑与张望中,不少组织挑选了以较低的出资金额单独试水。

但相较于此前数月,4月股权融资、D轮及以上项目显着增加,旧项目逐步活泼起来,且参投组织大都包含当地工业基金以及创业基金。

快仓智能成立于2014年,总部坐落上海宝山,是全球第二大的智能仓储机器人体系解决方案供给商。据悉,快仓已服务过全球20多个国家50多个职业近1000家企业,每年坚持200%~300%的事务规划增加速度,累计销量逾越2.2万台,在全球取得及申请专利逾越400件,其间50%以上为发明专利。

现在,该公司不只在上海具有机器人工业园、工业基地,具有上百人的研制团队,还为国外企业供给汽车职业产线转移、快消品电商拣货等机器人智能化服务。

惠恩集团成立于2013年,现在旗下已具有贝勒椰国潮椰饮、堡斯丁美式牛堡、美妙星咖屋新式果咖、锅目吥忘旋转小火锅、串串杯、麻辣烫等多个餐饮品牌。而尚禾同创致力于整合资源打造一站式餐饮连锁品牌孵化途径,现已具有摩小咖咖啡、榴莲总动员榴莲主题甜品店、半塘悦色鲜果茶、喜动椰子酸奶研究所等多个餐饮品牌。

上述两家公司均为运营公司,且单次获投均在1亿元左右。尽管该创业形式连续取得大额融资此前较为罕见,但跟着线下消费复苏以及近些年连锁餐饮形式的老练,多品牌一起扩张、一起运营也越来越值得重视。

UU跑腿成立于2015年,扎根河南本地,主营同程跑腿众包事务。该品牌不只是为数不多深耕二三线城市的互联网企业之一,仍是在顺丰、美团、达达等同城跑腿剧烈竞赛下坚持存活下来的“独角兽”。

跟着本地O2O事务的继续回暖,现在,UU跑腿在全国已掩盖超180城市,途径协作配送员超550万人。有数据显现,到2022年9月,UU跑腿月均DAU达20万,与同期的达达、闪送相等。

需求留意的是,达达集团2022年净亏本约20.08亿元;顺丰同城2022年净亏本2.87亿元。从UU跑腿7年7次融资的速度来看,亏本仍是同城跑腿事务难解的窘境。

缺乏半年,AR智能眼镜品牌Rokid再次获投上亿元,继2022年11月余杭国投出资1.25亿元后,来自江西鹰潭的余江区工业出资集团再次出手。

“Rokid”隶属于杭州灵伴科技有限公司,该公司成立于2014年,旗下AR眼镜产品已上市出售近2年。2022年8月,该公司曾宣告其眼镜产品销量已打破3万台,打破其时的职业出售记载。

尽管从技能交互体会而言,当时商场上的AR眼镜产品没有老练,但已有包含联想、OPPO、小米、荣耀等大厂推出了相关产品,等待首先抢占商场。消费的需求将跟着硬件的完善以及软件内容的更新的继续上升,这一职业一致是支撑不少品牌、出资组织不断“砸钱”的动力。

在4月的消费范畴,不只是一级商场投融资显着削减,就连二级商场也快速进入低谷。在阅历3月数十家消费企业扎堆提交招股书后,4月不论是港股仍是A股IPO,都不再呈现新面孔。

部分此前积极争取IPO的公司进入新一轮的监管问询拉扯,有单个公司则堕入窘境。

酱香白酒企业珍酒李渡作为4月最大消费IPO受到了多方重视。这不只是由于它是近些年来仅有一家成功上市的白酒品牌,还由于其依托五粮液以及酱香白酒的发家根由,且多年营收、净赢利数据安稳。

4月27日,珍酒李渡正式登陆港交所,净募资57.85亿元,成为本年港交所最大IPO。但是,上市首日珍酒李渡开盘即破发,收跌8.88港元/股,单日跌幅17.93%。尽管在随后半个月内,珍酒李渡股价有所上升,但现在依然低于发行价格。

现在珍酒李渡公司旗下共具有四大白酒品牌,别离为珍酒、李渡、湘窖和开口笑,掩盖高度白酒的兼香、酱香、浓香三种香型,价格从数百元到上千元不等。其间主营品牌“珍酒”营收占比可达65%以上。

招股书数据显现,2020年至2022年公司年营收别离为24亿元、51亿元和58.6亿元;同期归母净赢利别离为5.2亿元、10.32亿元和10.3亿元。尽管营收赢利体现安稳,但其毛利率别离为52.2%、53.5%和55.3%。

该毛利率水平在国内白酒品牌中偏低,例如中端白酒品牌酒鬼酒2022年净赢利相同为10.49亿元,其毛利率却达79.63%;老白干酒2022年净赢利7.08亿元,毛利率也达到了68.36%,高于珍酒李渡。

本轮融资上市,珍酒李渡方案将更多资金投入进步白酒产能、改善白酒酿制技能;并建筑更多白酒产品出产厂房、商场营销、扩展出售途径以及培养人才等。

相较于白酒等传统消费赛道,新式的野外赛道尽管增加敏捷,但其所面对的上市压力也不小。

瞄准野外赛道的蕉下招股书再次过期,暂缓上市港股。从此前招股书数据显现,蕉下的亏本情况正在好转,跟着2023年国内顾客关于野外消费热心的回归,在很多营销宣扬加持下,品牌有望改变此前的亏本局势。据悉,蕉下野外服装类产品已逾越伞具成为品牌新营收支柱。

主营房车、游艇以及水上休闲运动配套产品的渡远野外却在上会创业板的要害节点,被深交所挂上了“暂缓审议”的标签。一起,深交所要求渡远野外解说其子公司股权被冻住以及此前股权转让的合理性。更为“丧命”的当属深交所关于渡远野外海外客户出售金额增加的置疑,以及对公司研制情人员薪酬改变细节的探求。

深交所材料显现,自2022年6月以来,远渡野外已阅历监管三轮问询,问题简直包括公司运营及办理的大部分内容。跟着新的监管疑问宣告,远渡野外的上市之路仍面对许多不确定性。

上一篇:2022年我国卫星导航与位置服务总产量超5000亿元

下一篇:大学项目融资事例剖析