原标题:金地集团中期交卷:营收281亿元降18%、投资收益占净利润六成,已偿债98亿

营收腰斩、净利亏损、销售不振,多数上市房企的2022年中期“成绩单”都不算完美,“寒意”正席卷房地产行业。

作为以稳健著称的标杆房企之一,金地集团的这份“成绩单”也略有缺憾。因结算面积同比减少,上半年金地仅实现总营收281.12亿元,同比下降了18%。但同期,净利润19.65亿元同比增长7.68%,整体毛利率也保持了难得的持平。

这份“成绩单”备受外界关注,因在发布该业绩前的8月初,金地旗下的债券刚刚经历了一轮不寻常波动。为此,金地罕见地发布了《关于公司近期经营及财务情况的公告》,并迅速召开了投资人会议予以回应。

金地所面临的长期资金市场挑战,或正是地产行业泥沙俱下的缩影之一。今年以来,从中央到地方各类宽松政策不断出台,试图刺激房地产行业回暖。然而,房地产信贷收缩的惯性、需求不振、疫情反复、购房者观望情绪浓厚等各种坏因的叠加影响,行业仍在低谷徘徊,短期难现反弹。

而在信心不足、预期羸弱的当下,稍有风吹草动,就极易引发市场的恐慌和担忧,甚至由此“错杀”优质房企。不止金地,包括旭辉、碧桂园、龙湖等优质开发商也都有过类似的经历或者遭遇。

在8月29日举行的中期业绩会上,金地集团董事长凌克在回答搜狐财经提问时再次表示,“金地的债券遭遇不寻常波动,这与金地的基本面无关。”在他看来,目前房地产市场处于从低谷逐渐恢复的过程中,金地会做好所有的准备,去应对市场可能比较长的恢复过程。

凌克预计,接下来随着行业需求端和房企融资端的政策继续发力,政策叠加将形成合力进而推动房地产市场的持续复苏。

这份中期“成绩单”的成色如何?就营收端而言,上半年金地仅实现总营收281.1亿元,同比下降了17.98%。

造成这一局面的直接因素系报告期内金地受结算节奏的影响,仅实现房地产项目结算面积115.8万平方米,同比下降了21%。

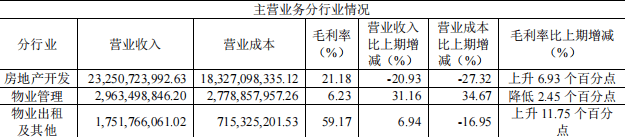

由此,上半年金地的房地产项目结算收入只录得232.51亿元,同比减少20.93%。但该板块对总营收的贡献比仍达82.94%,继续保持第一大收入来源的地位。

同期,金地的其余两大业务也实现了不同程度的营收增长。但因对整体的占比过低,仍难以对整体业绩带来提升作用。

最终,金地的总营收不可避免地出现了下滑。但与其它上市房企地产业务普遍出现了毛利率下滑现象不同,金地则守住了自己的利润阀门。

中报显示,上半年金地房地产开发业务的毛利率为21.18%,同比增长6.93个百分点;相比2021年全年19.65%的水平,也有所提升。

金地上半年三大业务板块毛利率水平概况,图片来自:金地2022年半年度报告

而在成本端,素有“理科生”之称的金地,也再一次将“精打细算”发挥到极致,“降本增效”成果显著。

上半年,因房地产项目结算规模的减少,金地的经营成本、销售费用、管理费用也出现了不同程度的下滑;研发费用同比增长152.22%至7718万元,财务费用增长了52.12%至4.91亿元(因融资利息增加)。

最终,金地上半年实现净利润约33.86亿元,同比增长16.77%。具体到归母纯利润是19.65亿元,同比增长7.68%。

其中,投资收益录得22.56亿元,同比增长9.77%,占净利润的66.62%;具体到对联营企业和合资经营企业的投资收益为20.77亿元,同比增长37.98%。

资产处置收益也出现显著增加,主要系去年中期基数较低为亏损76.28万元,同比增长了7723.81%至5816万元。

在业绩会上,针对搜狐财经的提问,金地高级副总裁兼财务负责人韦传军表示,“上半年公司针对联合营企业的投资收益大多数来源于表外结转项目的利润,受结转面积、结转节奏影响。”

这与金地和众多上市房企一样除了100%自持房地产项目之外,也采用合作开发模式相关。最近一个完整财年即2021年,金地实现投资收益71.82亿元,占当期净利润的比重也在55.45%。

合作开发有利于分散投资风险,尤其在“两集中”供地新政实施后,伴随土地价格持续上涨与市场行情下行,无论是在拿地时还是拿地后,合作开发都成为主流现象。

但合作开发的另一面是会造成房企少数股东权益的波动,进而引发外界对企业“明股实债”亦或是“表外负债”的担忧。

对此,韦传军在业绩会上表示,“公司表外合作项目只允许操作能够完全满足项目开发建设的开发贷,融资用途为项目后续开发所需的建设资金,以项目土地、在建工程等作为抵押物,以项目销售回款作为还款来源,安全度很高。”

此前在8月初的投资人会议上,金地也曾透露过公司的合作开发项目情况,涉及实质出险的合作方的项目个数仅为26个,对应总未售货值为369亿元,具体到金地所占的权益货值为135亿元,权益占比仅37%左右。

其中,5个项目已处于尾盘或已实际交付;处于正常经营期,且已经度过了项目资金峰值,不需要股东继续投入的项目有16个;公司已通过折价的方式来收购合作方股权的项目为4个;仅有1个垫资敞口,约5亿元左右。

最终,得益于房地产开发业务毛利率的同比增长,金地上半年的整体毛利率录得21.98%,相比2021年中期的17.36%上升4.26个百分点;较2021年全年21.18%的水平,也略微增长。

亿翰智库在针对金地集团半年报的研报中也指出,随着2021年低毛利项目结转完毕,加之下半年随着地产政策的持续利好以及疫情防控的转好,预计金地集团的盈利能力还能再上一层楼。

从土地投资端中也能够准确的看出,金地上半年的总投资额约为179亿元,具体到权益投资额约71亿元,即占比39.66%;新增土地储备约156万平方米,截止期末总土地储备约6193万平方米。

其中,仅上海市青浦区赵巷镇佳迪路西侧 B4-01地块、长沙市岳麓区咸嘉湖街道019号地块为100%持有;绍兴市上虞区城北百官街道 69-3号项目的权益比例就仅为29%。但相关项目在后续的开发中,或存在因引进合作方共同开发等原因进而导致金地的权益占比发生明显的变化的可能。

谈及公司的土地投资策略,凌克在业绩会上表示,“公司年初基于对2022年房地产市场审慎的判断,依据市场形势变化,按量入为出的原则,对投资预算进行了压缩,下半年会根据项目收益、项目现金流情况,寻找优质投资机会,合理确定合作项目比例,继续合理增加土地储备。”

而在业绩公告中,金地根据实际经营情况对全年的新开工和竣工计划做了修订,修订后的全年新开工计划约为 517 万平方米,较年初计划有所下调;全年竣工计划约为1511万平方米,则较年初计划基本持平。

对此,金地的解释是,一方面是由于自去年下半年以来公司新获取项目规模有所减少,另一方面是因为在公司可售资源较为充裕、未来市场发展的潜力尚不明朗的情况下,通过合理规划新开工节奏能保持经营的灵活性。

由此,金地上半年实现新开工面积约331万平方米,竣工面积约389万平方米,分别完成修订后全年计划的 64%和26%。韦传军认为,这将为公司全年的结算和收入打下较好基础,接下来公司结合市场情况灵活安排推盘节奏,期望在今年实现较高的销售业绩完成度。

今年上半年,金地累计实现签约面积419.2万平方米,同比下降44.33%;累计实现签约金额1006.1亿元,同比下降38.21%,同比降幅在6月得以收窄。其中,仅深圳、上海两个城市上半年的销售规模就分别超过150亿元和130亿元。

结合最新的销售业绩公告来看,截止最新的今年前7月,金地累计实现签约面积493.3万平方米,签约金额1191.6亿元,由此成为今年截止目前仅有的销售突破千亿的10家房企之一,在行业销售榜的排名也由2021年的第12名上升到了行业第8名。

此前在8月初发布的关于公司经营情况的公告中,金地也曾表示,公司预计8-12月将新增供货货值超过千亿元,新增供货中有约40%均集中在上海、广州、深圳、杭州、成都、西安、南京等市场相对较好的核心城市,将为今年后续销售工作提供保障。

在发布半年报前的那场债券异动风波中,金地的股价也曾在7月27日至8月4日持续下跌,收盘价从12.3元/股下跌至10.22元/股,下跌幅度为12.9%。

这样的经历在房地产行业并不是个例,近期,包括万科、龙湖、旭辉等头部房企在内的债券价格都遭遇大幅波动。

期间的7月28日和8月10日,金地都曾发布公司将在证券交易市场购买市场报价较估值偏离较大的公司债券的公告,出手“护盘”并向市场传递信心。

在业绩会上,凌克回答搜狐财经提问时表示,“近期优质民营房企的债券出现波动,或与部分房企出现风险事件,导致债市悲观情绪迅速蔓延有关。在市场恐慌情绪的推动下,决定债券价格的往往不是企业资质、偿还债务的能力等因素,而是取决于投资人的风险偏好、风险承担接受的能力等因素。”

而从中报数据分析来看,金地的主要财务指标仍旧保持稳健,截止6月末,计息负债余额为1293亿元,其中银行借贷占比为 55.50%,公开市场融资占比为41.64%,其他融资占比为2.86%;境内负债占比 94.11%,负债结构合理。

同期,资产负债率为76%,剔除并不构成实际偿债压力的预收款项后,实际资产负债率仅为66.9%,净负债率为57.8%,债务融资加权平均成本仅为4.54%。

截止6月末,金地持有货币资金647.98亿元,其中预售监管资金72.2亿元,剔除受限资金后对一年内到期的有息负债的覆盖倍数仍有1.38倍,剩余各银行金融机构授信授信额度为1614 亿元,且连续六年“三道红线”保持“绿档”。

而金地在8月初的公告中曾披露,今年前7月公司已偿还了98亿元,这中间还包括3月份支付12.8亿元的公司债、6月份支付 2.5亿美元的境外债券、7月5日支付15亿元的中期票据、7月13日支付40亿元的公司债券、7月25日支付2亿美元境外债券。

就境内债券方面,到今年底,金地仅有一笔将于10月到期约27亿元的公司债需要偿还;境外债券方面,未来两年,仅有一笔将于2024年8月到期的4.8亿美元债。返回搜狐,查看更加多

上一篇:净负债率大增 金地“抢收”背后危机已现

下一篇:金地集团1600亿囤地负债超千亿 营收低迷同比降10%